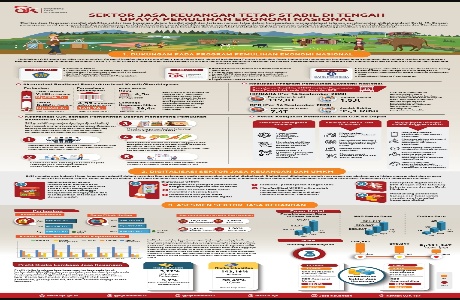

Sektor Jasa Keuangan, Tetap Stabil Ditengan Pemulihan Keuangan Nasional

JAKARTA, TOP News NTT■■ Otoritas Jasa Keuangan menilai stabilitas sektor jasa keuangan dalam kondisi stabil dan terjaga, namun tetap dalam kewaspadaan mengantisipasi tekanan perekonomian akibat pandemi Covid-19. Dengan penanganan covid yang membaik dan pelaksanaan protokol kesehatan yang ketat diharapkan mampu mengakselerasi perekonomian melalui berbagai stimulus Pemerintah, Bank Indonesia dan Otoritas Jasa Keuangan. Kondisi ini juga mendorong lembaga jasa keuangan dan masyarakat melakukan aktivitas ekonomi untuk mendukung pemulihan ekonomi nasional.

Dukungan Pada Pemulihan Ekonomi Nasional yakni dengan kebijakan OJK yang bersifat pre-emptive, forward looking dan extraordinary yang diperkuat sinergi kebijakan Pemerintah dan Bank Indonesia, menopang lembaga jasa keuangan dan pelaku usaha untuk melanjutkan kegiatan usahanya di tengah pandemi covid 19.

OJK proaktif memantau pelaksanaan program pemulihan ekonomi nasional termasuk pelaksanaannya di daerah dan memitigasi serta mencari solusi dari kendala.

Kebijakan Kementerian Keuangan berupa Stimulus Fiskal, Pemulihan Ekonomi Nasional (Subsidi Bunga dan Penempatan dana di Perbankan), Jaring Pengaman Sosial dan Bantuan Upah dan Insentif Perpajakan memberi gairah baru bagi upaya peningkatan ekonomi dunia usaha dan masyarakat di tengah pandemi.

Kebijakan OJK sendiri antara lain berupa Restrukturisasi Kredit dan Penilaian kredit satu pilar, pelarangan short selling, buy back saham tanpa RUPS dan perubahan trading halt, penundaan standar basel 3 dan relaksasi pelaporan dan Digitalisasi UMKM dan SJK.

Sedangkan Kebijakan BI adalah memberi pelonggaran likuiditas melalui Quantitative Easing Penurunan Suku Bunga BI7DRR menjadi 4%, pendanaan pembiayaan APBN melalui pembelian SBN, dan digitalisasi Sistem Pembayaran.

Realisasi Program Pemulihan Ekonomi Nasional antara lain berupa akumulasi Realisasi Restrukturisasi Kredit/Pembiayaan antara lain di bidang perbankan dengan Total Debitur sebanyak 7,38Jt Debitur, Rp884,5T UMKM, 5,82Jt Debitur, Rp360,6T Perbankan (Per 7 Sep 2020).

Pembiayaan Perusahaan sebanyak 4,59Jt Kontrak, Restrukturisasi 168,74T dan Perusahaan Pembiayaan (Per 22 Sep 2020).

Bank Wakaf pada usaha Mikro (Per Agu 2020) sebesar 26,4M, Lembaga Keuangan Mikro Bank Wakaf Mikro sebanyak 4,5M (Per Agu 2020). Restrukturisasi menekan tingkat NPL sehingga stabilitas sektor jasa keuangan dapat terjaga dengan baik. OJK akan melanjutkan relaksasi restrukturisasi sinergi dengan kebijakan pemerintah dan Bank Indonesia.

Realisasi Program Pemulihan Ekonomi Nasional Penyaluran Kredit ke UMKM melalui Penempatan Dana Pemerintah pada Himbara dan BPD HIMBARA (Per 14 September 2020) yaitu penyaluran Kredit ke UMKM melalui Penempatan Dana Pemerintah pada Himbara dan BPD 4,59Jt, kontrak Restrukturisasi 168,74T, perusahaan pembiayaan Per 22 Sep 2020, Per Agu 2020, Per Agu 2020 sebanyak 26,4M, Lembaga Keuangan Mikro Bank Wakaf Mikro sebanyak 4,5M, total Debitur sebanyak 7,38Jt Debitur, Rp884,5T UMKM, 5,82Jt Debitur, Rp360,6T Perbankan (Per 7 Sep 2020). Penyaluran kredit sebesar 119,8T.

Jumlah Debitur pada BPD sebanyak 1,5Juta (Per 16 September 2020), Penyaluran kredit sebanyak 7,4T dan Jumlah Debitur sebanyak 35,1 Ribu.

Koordinasi OJK dengan Pemerintah Daerah guna mendorong pemulihan ekonomi di daerah yaitu OJK proaktif memantau dan koordinasi baik di pusat maupun daerah melalui kantor regional atau kantor OJK di daerah dalam mengidentifikasi berbagai kendala yang ada untuk mendukung pertumbuhan ekonomi di daerah sehingga menopang perekonomian nasional.

Sedangkan fokus Kebijakan Pemerintah dan OJK ke depan adalah melakukan pertemuan dengan Kepala Daerah, asosiasi dan pelaku usaha untuk mengatasi kendala dalam pemulihan ekonomi daerah, menciptakan sektor ekonomi unggulan dan mengenalkan Kredit/Pembiayaan Melawan Rentenir (Program K/PMR) yaitu kredit/pembiayaan dengan proses cepat, dan berbunga rendah kepada UMKM, mendorong pemanfaatan teknologi melalui digitalisasi UMKM, melakukan business matching pelaku UMKM dengan Lembaga Jasa Keuangan (LJK), sosialisasi dan bimbingan teknis kepada lembaga jasa keuangan terkait pelaksanaan program PEN.

Efektifitas Penanganan Pandemi, penguatan Sektor Jasa Keuangan, meningkatkan demand melalui dukungan sektor riil, fokus pada efektifitas penanganan pandemi, membuka aktifitas ekonomi bertahap dengan protokol kesehatan, Penerapan 3 T (Testing, Tracing dan Treatment) untuk mencegah penyebaran, Menerapkan kebijakan relaksasi lanjutan, percepatan adopsi teknologi, mempercepat reformasi IKNB dan Pasar Modal, konsolidasi industri jasa keuangan untuk meningkatkan daya saing, penyempurnaan ekosistem digitalisasi keuangan, menggerakkan ekonomi daerah dengan memperluas akses keuangan, perpanjang kebijakan relaksasi restrukturisasi, Koordinasi dengan pelaku usaha danasosiasi dalam meningkatkan demand masyarakat, sinergi dengan pemerintah untuk menggerakkan sektor korporasi dan konsumsi.

DIGITALISASI SEKTOR JASA KEUANGAN DAN UMKM

Pada program ini OJK giat mendorong industri jasa keuangan adaptif dalam memberikan pelayanan pada masyarakat melalui digitalisasi.

Digitalisasi dilakukan untuk merespon perubahan gaya hidup masyarakat dan proses bisnis di berbagai sektor yang sudah go digital. OJK juga mendorong UMKM untuk memanfaatkan teknologi digital dalam melaksanakan transaksi bisnisnya.

Dukungan masyarakat kepada KUR secara digital yaitu OJK bersama TPAKD Bali menginisiasi KURBALI.com sehingga masyarakat mengajukan dan mendapatkan informasi KUR dengan mudah. Digitalisasi UMKM yaitu dengan Memperluas jaringan pemasaran dengan marketplace dan BUMDes, Fasilitas nasabah BWM untuk memiliki rekening bank, Pembinaan nasabah BWM denganmemanfaatkan platform digital,Cashless yaitu pembayaran dengan QRIS dengan Memfasilitasi UMKM mitra untuk memperluas jaringan pemasarannya secara digital melalui platform : UMKM-MU

Percepatan digitalisasi di BPR dengan white labelling bekerja sama dengan Bank

Himbara, OJK mendorong industri jasa keuangan adaptif dalam memberikan pelayanan pada masyarakat melalui digitalisasi.

Digitalisasi dilakukan untuk merespon perubahan gaya hidup masyarakat dan proses bisnis di berbagai sektor yang sudah go digital. OJK juga mendorong UMKM untuk memanfaatkan teknologi digital dalam melaksanakan transaksi bisnisnya. Dukungan OJK dilakukan melalui kebijakan Mendukung pemberian bansos non tunai untuk mendorong transaksi keuangan digital.

ASESMEN SEKTOR JASA KEUANGAN

OJK melalui Perbankkan dengan tingkat penyaluran kredit perbankkan pada Juni sebesar Rp5.547,24T, Juli sebesar Rp5,536,27T dan Agustus sebesar Rp5.521,87T atau secara (yoy) mengalami peningkatan sebesar 0,04%.

Pertumbuhan Dana Pihak Ketiga juga mengalami kenaikan sebesar (yoy) 11,64% pada Juni 2020 sebesar Rp6.260,46T, Juli Rp6.308,13T dan Agustus Rp6.487,64T.

Pertumbuhan kredit perbankkan untuk sektor pertambangan tumbuh sebesar 15,02%, sektor pertanian 3.80%, sektor rumah tanggah 1,54% dan sektor konstruksi 1,36%.

Sedangkan untuk kredit baru berdasarkan kepemilikan menunjukkan indikator sektor Jasa Keuangan Indonesia cukup baik, terutama pada indikator permodalan. Fungsi intermediasi pada sistem perbankkan tercatat masih tumbuh positif ditengah pandemi.

Pelemahan pertumbuhan kredit di Agutus 2020 di dorong lemahnya pertumbuhan kredit baru dan tingginya penurunan baki baru di BUSN dan Bank Campuran.

Sentimen positif juga terjadi di pasar modal yang didorong oleh investor domestik dan perhimpunan dana di pasar modal dan NAB Reksa Dana meningkat diiringi penambahan emiten baru.

Profil Risiko Lembaga Jasa Keuangan terjaga pada level terkendali. Likuiditas permodalan perbankkan berada pada level memadai. Alat likuid perbankkan terus mengalami peningkatan yang ditopang dengan tingginya pertumbuhan DPK. Solvabilitas Sektor Jasa Keuangan solid, CAR perbankkan, geraing ratio PP, RBC Asuransi terjaga diatas threshold.

Risiko kredit 3,22% (NPL Gross Perbankkan) dan NPF Gross perusahaan pembiayaan sebesar 5,2%. Rasio Likuiditas dari AL/NCD sebesar 143,16% dan AL/DPK sebesar 30,47% data per 16 September 2020.

Perhimpunan Dana di Pasar Modal mengalami peningkatan selama 3 bulan terakhir (Juli – September 2020), tercatat Juli sebesar 54,1T, Agustus meningkat menjadi 63,7T dan terus meningkat pada September 2020 menjadi sebesar Rp84,9T.

NAB Reksa Dana juga mengalami pertumbuhan positif yaitu Juli 2020 sebesar 503,36T, Juli meningkat menjadi 520,84T dan pada September 2020 berada pada posisi 521,21T.

Emiten Baru juga mengalami peningkatan sejak Juli-September 2020 yaitu Juli sebesar 28, Agustus sebesar 32 dan pada September alami lonjakan cukup tinggi yakni 45.

IKNB yaitu pada Piutang Pembiayaan alami penurunan sebesar 12,9% (yoy), jika pada Juni sebesar 406,56T, maka Juli alami penurunan menjadi sebesar 398,31T dan pada Agustus menurun menjadi 392,96T.

Permodalan sektor jasa keuangan CAR Perbankkan (data Bank umum konvensional) meningkat dari 22,96% pada Juli 2020 menjadi 23,16% pada Agustus 2020.

RBC Asuransi Umum juga alami peningkatan pada Juli 321% menjadi 330,5% pada Agustus 2020. Sedangkan Gearing Ratio Perusahaan Pembiayaan alami penurunan dati 2,47x pada Juli menjadi 2,40x pada Agustus 2020.

Sedangkan RBC Asuransi Jiwa alami peningkatan 0,4% pada Juli 502% dan Agustus 506%.■■ Juli br

Sumber : SP Humas OJK